Que peuvent apprendre certaines rubriques des comptes annuels?

Regardons ce que peuvent nous apprendre les rubriques du compte de résultats ainsi que du compte d'affectations et prélèvements.

Regardons ce que peuvent nous apprendre les rubriques du compte de résultats ainsi que du compte d'affectations et prélèvements.

Chapitre 1 : Les rubriques du compte de résultats

Produits et charges d’exploitation

Marge brute d’exploitation

Cette rubrique du compte de résultat abrégé correspond à la somme algébrique des rubriques suivantes du compte de résultats non abrégé :

§ chiffre d’affaires +

§ variation des en-cours de fabrication, des produits finis et des commandes en cours d’exécution +

§ production immobilisée +

§ autres produits d’exploitation +

§ produits d’exploitation non récurrents -

§ approvisionnements et marchandises -

§ services et biens divers

Il est autorisé de ne mentionner, du moins dans le schéma abrégé, que la marge, sans donner les ventilations en Chiffre d’affaires et en Approvisionnements et marchandises – Services et biens divers.

Par Chiffre d’affaires il faut entendre le montant des ventes de biens et des prestations de services à des tiers, relevant de l’activité habituelle de la société, déduction faite des réductions commerciales sur ventes (remises, ristournes et rabais) ; ce montant ne comprend pas la taxe sur la valeur ajoutée et les autres impôts liés directement au chiffre d’affaires.

La Variation des en-cours de fabrication, des produits finis et des commandes en cours d’exécution représente exactement l’écart entre les rubriques concernées.

Sous la rubrique Autres produits d’exploitation sont portés les produits provenant de tiers, relatifs à l’exploitation, qui (a) ne résultent pas de la vente de biens ou de prestations de services relevant de l’activité habituelle de la société, et (b) ne relèvent pas de la catégorie des produits financiers ou des produits exceptionnels.

Sont notamment portés sous cette rubrique les subsides d’exploitation, les plus-values sur réalisation de créances commerciales, les revenus locatifs, les refacturations de frais.

Les Produits d’exploitation non récurrents se retrouvaient antérieurement (avant la transposition de la directive de 2013) parmi les produits exceptionnels.

Sont portés sous la rubrique Approvisionnements et marchandises, déduction faite des réductions commerciales obtenues et de la taxe sur la valeur ajoutée y afférente, dans la mesure où elle est déductible, les achats de marchandises, de matières premières et de fournitures ; de même que les achats de services, travaux et études, dans la mesure où ces services, travaux et études, interviennent dans le coût de revient direct des fabrications, les sous-traitances générales et les achats d’immeubles destinés à la vente.

Sont portées sous la rubrique Biens et services divers, déduction faite des réductions commerciales obtenues et de la taxe sur la valeur ajoutée y afférente, dans la mesure où elle est déductible, les charges afférentes à des services prestés ou à des biens livrés par des tiers et relatives à l’exploitation ; de même que les rémunérations des intérimaires et des personnes mises à la disposition de la société ainsi que les rémunérations directes et indirectes et les pensions des administrateurs, gérants et associés actifs qui ne sont pas attribuées en vertu d’un contrat de travail. On soulignera donc que les rémunérations des dirigeants de l’entreprise ne sont pas comptabilisées parmi les Rémunérations, charges sociales et pensions.

Rémunérations, charges sociales et pensions

Sont reprises sous ce poste, les rémunérations directes et indirectes et les pensions des salariés (employés, ouvriers, représentants de commerce, cadres non administrateurs, gérants et associés actifs, etc.) de l’entreprise.

Les rémunérations indirectes comprennent les chèques-repas, éco-chèques et autres titres analogues, mais pas les frais de GSM et de voitures des salariés. Se retrouveront également les cotisations sociales patronales et celles d’assurances sociales extralégales, les pensions de retraite et de survie et les provisions pour pécule de vacances.

Amortissements et réductions de valeur sur frais d’établissement et sur immobilisations

Sont portées sous cette rubrique les dotations d’amortissements et les réductions de valeur actées, relatives aux frais d’établissement autres que les frais d’émission d’emprunts, et aux immobilisations incorporelles et corporelles, à l’exception de celles qui, à raison de leur caractère exceptionnel, sont à imputer sous les charges exceptionnelles.

On retrouvera donc ici la quotité, prise en charge au cours de l’exercice, des amortissements contribuant à réduire la valeur des actifs immobilisés. Les dotations annuelles se déterminent à l’aide de plusieurs méthodes dont le choix est laissé à l’entreprise et qui peuvent prendre la forme :

§ d’un amortissement linéaire : on fixe une durée d’utilisation, en conformité avec l’expérience (et en accord avec la pratique fiscale), par exemple cinq ans pour un véhicule neuf. On amortit alors chaque année 20 % de la valeur d’acquisition ;

§ d’un amortissement dégressif : on amortit également sur la base de la durée d’utilisation, mais à un taux doublé, et ce taux s’applique sur une base diminuée chaque année des dotations déjà appliquées. Lorsque la dotation dégressive devient inférieure à la dotation linéaire, on applique à nouveau celle-ci. Les voitures sont exclues de ce système ;

Exemple

Une machine de 10 000 € d’une durée d’usage de cinq ans est amortie dégressivement la première année de 4 000 €, la deuxième de 2 400 € (= 40 % de 6 000 €), de 2 000 € (= dotation linéaire) la troisième année, et du solde de 1 600 € la quatrième. L’amortissement aura donc eu lieu sur seulement quatre ans.

§ d’un amortissement progressif, en fonction de l’intensité de l’usage que l’on s’attend voir augmenter au fil des ans. Dans l’exemple d’une machine de 10 000 € d’une durée d’usage de cinq ans, s’il est fait choix de l’amortissement progressif on pourra avoir les taux suivants pour les diverses années : 12 %, 16 %, 20 %, 24 % et 28 %.

Le choix entre les diverses méthodes sera à effectuer par l’organe de gestion, et à consigner dans les règles d’évaluation, à reproduire au livre d’inventaires et à résumer dans l’annexe.

Réductions de valeur sur stocks et sur créances commerciales

On a affaire ici à des éléments de l’actif, non plus immobilisé mais disponible, pour lesquels il n’est pas possible de fixer une durée d’usage. Les dépréciations possibles trouveront leur origine non dans un plan d’amortissement à arrêter par l’organe de gestion, mais dans un certain nombre de circonstances telles que : retard de paiement d’un client, naissance d’une situation de concours relativement à un débiteur donné telle que faillite, accord individuel ou collectif, cession forcée d’entreprise, etc., moindre rotation de stocks de marchandises que prévu, avec comme conséquence obsolescence des stocks, ou dépréciations, articles apparaissant démodés ou défraîchis.

C’est également à l’organe de gestion de fixer, dans les règles d’évaluation, les critères qui présideront à la comptabilisation de ces réductions de valeur (qui, si elles ne sont pas exagérées dans l’appréciation de leur montant ou leur mode de calcul, et si elles sont justifiées par des documents probants, sont déductibles fiscalement). Des formalités sont à prévoir en annexe à la déclaration.

Provisions pour risques et charges

Sont portées sous cette rubrique :

§ les provisions constituées pour rencontrer des risques et charges d’exploitation ;

§ les utilisations de provisions pour risques et charges constituées antérieurement dans la mesure où ces risques ont donné lieu à des coûts d’exploitation ;

§ les reprises de provisions pour risques et charges constituées au cours d’exercices antérieurs pour rencontrer des risques et charges inhérents à l’exploitation normale de la société, qui se sont avérées excédentaires.

Les provisions auront été exemptées d’impôt (ce qui veut dire que les sommes qui seront passées par cette rubrique du compte de résultats sont déductibles, moyennant documents probants et exécution de formalités en annexe à la déclaration), pour autant qu’il s’agisse de provisions découlant d’engagements contractés par l’entreprise pendant la période imposable ou une des périodes imposables précédentes, ou d’obligations légales ou réglementaires, autres que les obligations découlant uniquement de l’application d’une réglementation comptable ou de dispositions réglementaires en matière de comptes annuels (art. 194, CIR 92).

Autres charges d’exploitation

Sous cette rubrique sont portées les charges payées ou dues à des tiers relatives à l’exploitation qui (a) ne résultent pas de prestations de services ou de livraisons de biens par des tiers, relevant de l’activité habituelle de la société et (b) ne relèvent pas de la catégorie des charges financières.

On citera par exemple la quotité du précompte immobilier non effectivement imputable sur l’impôt sur le résultat, les taxes sur les véhicules, sur la force motrice ou sur le personnel occupé, les droits d’accises, les prélèvements à l’exportation ; de même que les moins-values sur réalisation de créances commerciales, sauf si celles-ci correspondent à un escompte ; l’escompte est imputé à la rubrique « Autres charges financières ».

Charges d’exploitation portées à l’actif au titre de frais de restructuration

Les frais de restructuration peuvent être de nature différente : des amortissements exceptionnels, des frais d’étude, des frais de déménagement, des indemnités de préavis, des frais de recyclage du personnel, l’acquisition de matériels nouveaux, des provisions pour charges, etc.

Techniquement, les coûts en question seront d’abord portés selon leur nature dans le compte de résultats, au titre de charges exceptionnelles (dans les comptes annuels relatifs à des périodes ayant commencé avant 2016), de charges d’exploitation non récurrentes ou de charges financières non récurrentes (comptes annuels relatifs à des périodes ayant commencé depuis 2016). Ensuite, ces coûts sont repris sous la rubrique ici commentée, qui est affectée du signe « – » : il s’agit donc de charges négatives, qui réduisent les charges à due concurrence. Enfin, les montants portés à l’actif devront encore faire l’objet d’une dotation d’amortissement.

Leur inscription à l’actif en vue de leur répartition sur les exercices ultérieurs s’opère donc par déduction globale explicite des charges exceptionnelles, des charges d’exploitation non récurrentes ou des charges financières non récurrentes, respectivement.

Produits d’exploitation non récurrents et charges d’exploitation non récurrentes

Les nouveaux modèles de compte de résultats (comptes annuels relatifs à des périodes ayant commencé depuis 2016) ne comportent plus de rubriques pour les produits exceptionnels et pour les charges exceptionnelles. Dorénavant, ces résultats devront être qualifiés, selon leur nature, de résultats d’exploitation « non récurrents » ou de résultats financiers « non récurrents ».

On a vu déjà que les Produits d’exploitation non récurrents devaient être identifiés à titre d’élément constitutif de la marge brute d’exploitation. Quant aux Charges d’exploitation non récurrentes, elles doivent dorénavant être présentées sur une ligne distincte, la dernière des produits et charges d’exploitation.

Sous ces rubriques doivent figurer les produits et les charges ne provenant pas de l’activité habituelle de la société.

Par exemple, une société dont l’activité ne porte pas sur la vente d’autos, vend, avec plus- ou moins-value, une voiture qui lui appartient : la plus- ou moins-value sera comptabilisée dans cette rubrique.

Sont également portées sous cette rubrique, les provisions constituées pour rencontrer des risques et charges qui ne relèvent pas de l’activité habituelle de la société, ainsi que les moins-values sur réalisation d’actifs immobilisés. Peuvent toutefois être portées sous la rubrique Autres charges d’exploitation, les moins-values sur réalisation d’immobilisations incorporelles et corporelles si, eu égard à leur fréquence et à leur caractère habituel, ces réalisations s’inscrivent dans le cadre de l’exploitation normale de la société.

Exemple

La société prévoit que l’ONSS remettra en cause le mode de calcul des cotisations sur les avantages de toute nature portant sur les cinq dernières années. Elle réalise un calcul du coût auquel pourrait aboutir la remise en cause et le comptabilise sous forme de provision pour risque ou charge parmi les Charges d’exploitation non récurrentes.

Produits financiers – charges financières

Sont classés sous la rubrique Produits financiers les produits (intérêts, dividendes, etc.), afférents aux éléments d’actif figurant aux rubriques Créances (à plus d’un an, ou à un an au plus), Placements de trésorerie, Valeurs disponibles et Comptes de régularisation (actif).

Sont portés sous la rubrique Produits financiers :

1. les plus-values sur réalisation de créances autres que commerciales, de placements de trésorerie et de valeurs disponibles ;

2. les subsides en capital et en intérêts portés en résultats ;

3. les différences de change et les écarts de conversion des devises ;

4. tous les produits de nature financière, qui ne se rattachent pas à des éléments déterminés de l’actif.

Dans les comptes annuels relatifs à des périodes ayant commencé depuis 2016, on trouve une distinction entre les Produits financiers récurrents et les Produits financiers non récurrents (produits anciennement regroupés sous les produits exceptionnels, n’ayant pas la nature de produits d’exploitation). En outre, sous les premiers, on retrouvera la mention distincte des Subsides en capital et en intérêts (portés en résultats).

Sont portés sous la rubrique Charges financières :

1. les charges en intérêts, commissions et frais afférents aux dettes ;

2. l’amortissement des frais d’émission d’emprunts et des primes de remboursement (les intérêts portés à l’actif sont déduits du montant des charges portées sous cette rubrique) ;

3. les moins-values sur réalisation de créances autres que commerciales, de placements de trésorerie et de valeurs disponibles ;

4. l’escompte à charge de la société sur la négociation de créances (lettres de change, warrants, factures, etc.) ;

5. les différences de change et les écarts de conversion des devises ;

6. les charges relatives aux fonds propres (frais d’apports ou d’augmentation de capital, non portés en frais d’établissement, taxe sur les titres cotés en bourse, etc.) ;

7. les commissions et frais financiers.

Dans les comptes annuels relatifs à des périodes ayant commencé depuis 2016, les Charges financières comportent une distinction entre les Charges financières récurrentes et les Charges financières non récurrentes (charges anciennement regroupées sous les charges exceptionnelles, n’ayant pas la nature de charges d’exploitation).

Prélèvements sur et transferts aux impôts différés

Les subsides en capital, plus-values réalisées et impôts différés ne restent pas indéfiniment dans les comptes, mais sont repris au fur et à mesure dans les résultats. La reprise s’effectue sur la période d’amortissement de l’actif subsidié (pour les impôts différés se rapportant aux subsides), ou de l’actif acquis en remploi (pour les impôts différés se rapportant aux plus-values).

Impôts sur le résultat

On trouvera ici la « Charge fiscale estimée » sur le résultat de l’exercice, éventuellement composée de précomptes réels, imputables sur l’impôt, retenus par des tiers sur les revenus de la société, de versements anticipés effectués par la société (sauf dans la mesure où ils excèdent le montant estimé des impôts qui seront dus) et d’un complément déterminé par la direction de la société.

Sont cependant portés à l’actif, les versements anticipés d’impôts reportés à l’exercice suivant ou dont la restitution a été demandée.

Les impôts sur le résultat payés, dus ou qui seront dus à l’étranger, figurent également ici.

Il en va de même pour les suppléments d’impôts payés, dus, ou estimés ainsi que les suppléments d’impôts provisionnés sur le bénéfice d’exercices antérieurs.

Il peut se faire aussi que trop d’impôts sur les revenus aient été provisionnés (on se serait trompé dans le calcul) : les régularisations d’impôts obtenues, constatées ou estimées, par rapport aux montants d’impôts pris en charge au cours d’exercices antérieurs, viendront alors en diminution.

Prélèvements sur et transferts aux réserves immunisées

On trouvera parmi les réserves immunisées, sous déduction des impôts différés y afférents, les plus-values réalisées. Celles-ci ne restent pas indéfiniment dans les comptes, mais sont reprises au fur et à mesure dans les résultats. La reprise s’effectue sur la période d’amortissement de l’actif acquis en remploi (pour les impôts différés se rapportant aux plus-values).

Chapitre 2 : Les rubriques du compte d’affectations et prélèvements

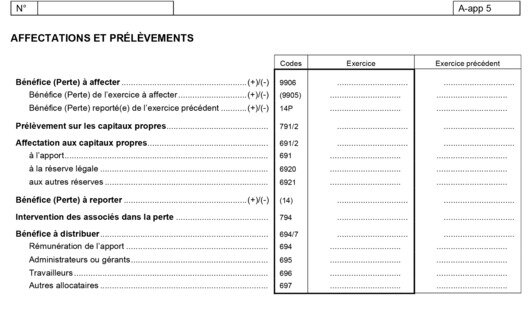

Bénéfice (perte) à affecter

Il s’agit de la somme algébrique du bénéfice (ou de la perte) de l’exercice et du bénéfice (ou de la perte) de l’exercice précédent. Si cette somme algébrique est positive, trois types d’affectations sont envisageables :

§ affectations aux capitaux propres, ce qui signifie un maintien dans le patrimoine de la société avec accroissement explicite soit du capital (il faut alors qu’un acte notarié intervienne) soit des réserves ; dans les schémas de comptes à déposer par les sociétés régies par le CSA, l’affectation « au capital et aux primes d’émission » (voir modèle de schéma, page A 5) est remplacée par une affectation « à l’apport » (voir modèles de schémas, pages A-cap 5 et A-app 5). Selon nous, le maintien de l’affectation « à la réserve légale » dans le schéma A-app est une erreur, puisqu’il n’y a plus de capital ni de réserve légale pour les SRL et SC appelées à utiliser ce schéma ;

§ report en bénéfice à reporter que l’on retrouvera tel quel dans le prochain bilan ;

§ distribution du bénéfice soit sous forme de dividendes, soit sous forme de tantièmes.

Si cette somme algébrique est négative, trois types d’affectations sont également envisageables :

§ prélèvements sur les capitaux propres, avec réduction explicite soit du capital (il faut alors qu’un acte notarié intervienne) soit des réserves ;

§ report en perte à reporter que l’on retrouvera telle quelle dans le prochain bilan ;

§ intervention d’associés dans la perte : il doit s’agir d’une intervention financière, déductible fiscalement à certaines conditions par les associés.

On rappellera que le bilan déposé est établi « après répartition », à savoir compte tenu des décisions d’affectation du solde du compte de résultats de l’exercice et du résultat reporté. Si, à défaut de décision prise par l’assemblée générale, l’affectation n’est pas définitive, le bilan est établi sous condition suspensive de cette résolution.

Prélèvements sur les capitaux propres

On renvoie au point ci-avant.

Affectations aux capitaux propres

On renvoie au point 2.3.1.

Bénéfice (perte) à reporter

On renvoie au point ci-avant.

Intervention d’associés dans la perte

On renvoie au point ci-avant.

Bénéfice à distribuer

Les dividendes reviennent généralement à tous les actionnaires ou associés en fonction du nombre de leurs actions ou parts. Les tantièmes sont en général octroyés en fonction des prestations réalisées par les gérants ou administrateurs actifs au cours de la période écoulée.

Dans une SA, l’organe compétent doit veiller à ce que la distribution envisagée ne fasse baisser l’actif net de la société en dessous du montant du capital libéré ou, si ce montant est supérieur, du capital appelé, augmenté de toutes les réserves que la loi ou les statuts ne permettent pas de distribuer, telles que réserve légale, réserves indisponibles, ou partie non-amortie de la plus-value de réévaluation.

Le maintien du patrimoine des SRL et SC, qui ne connaissent plus la notion de capital, à l’égard des créanciers à l’issue d’une distribution, est assuré par l’introduction d’un double test de distribution : test de solvabilité, effectué par l’assemblée générale, visant à s’assurer que l’actif net ne devienne négatif ou inférieur au minimum indisponible ; test de liquidité, effectué par l’organe de gestion, visant à s’assurer que la société soit encore en état d’honorer ses dettes exigibles.

Ce site web utilise à la fois des cookies propres et des cookies tiers pour analyser nos services et la navigation sur notre site web dans le but d’améliorer notre contenu (à des fins analytiques : mesure de visites et les sources de trafic web). La base légale est le consentement de l’utilisateur, sauf dans le cas des cookies de base, qui sont essentiels pour naviguer sur ce site web.

Ce site web utilise à la fois des cookies propres et des cookies tiers pour analyser nos services et la navigation sur notre site web dans le but d’améliorer notre contenu (à des fins analytiques : mesure de visites et les sources de trafic web). La base légale est le consentement de l’utilisateur, sauf dans le cas des cookies de base, qui sont essentiels pour naviguer sur ce site web.