Procédure de restitution du crédit TVA

Regardons les règles de procédure concernant la restitution d'un crédit de TVA

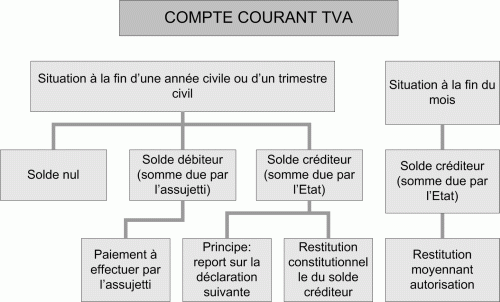

L’article 8-1, § 1 l’AR n° 4 prévoit que lorsque les données de la déclaration font apparaître comme résultat final une somme due par l’Etat, cette somme est reportée sur la période de déclaration suivante.

Comme il est permis de le constater, le solde créditeur est en principe – en l’absence de demande expresse de l’assujetti – reporté sur la période de déclaration suivante.

Avant d’aborder la procédure de restitution effective du solde créditeur du compte courant TVA, le schéma ci-après permettra de visualiser les trois situations que peut présenter un compte courant.

1. Restitution effective sur demande expresse de l’assujetti

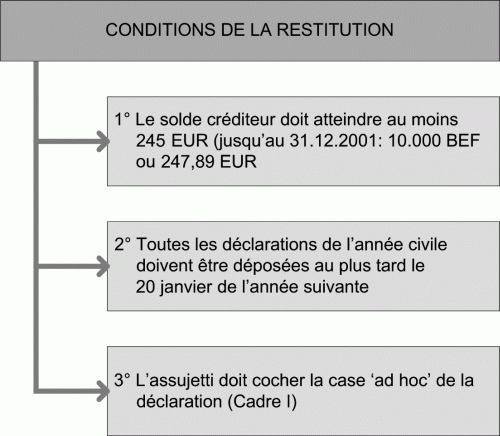

1.1 Conditions de la restitution

1.1.1. Montant minimum restituable jusqu’au 31 mars 2021

Il ne peut y avoir restitution que dans la mesure où l’assujetti coche la case ad hoc de sa déclaration périodique (case reprise au cadre 1 de la déclaration).

La formalité de la signature qui existait sur l’ancien formulaire est donc supprimée.

Dès le moment où l’assujetti a manifesté dans sa déclaration périodique, son intention d’obtenir restitution du crédit d’impôt, par une demande expresse, il est prévu à l’article 8, § 2 l’AR n° 4 que sont restituables :

1. la somme due par l’Etat après le dépôt de la déclaration relative à l’année civile ou à la dernière période de déclaration de l’année civile, si elle atteint 245 EUR ;

2. la somme due par l’Etat après le dépôt de la déclaration relative à chacun des trois premiers trimestres civils ou de la déclaration relative au dernier mois de chacun de ces trimestres, si elle atteint 615 EUR ou 1.485 EUR respectivement pour les assujettis qui déposent des déclarations trimestrielles et ceux qui déposent des déclarations mensuelles, conformément à l’article 18 l’AR n° 1 du 29 décembre 1992 relatif aux mesures tendant à assurer le paiement de la taxe sur la valeur ajoutée ;

3. la somme due par l’Etat après le dépôt de la déclaration mensuelle visée à l’article 53, alinéa 1, 3° CTVA, si elle atteint 245 EUR, lorsque l’assujetti a réalisé, au cours de l’année civile précédente, pour au moins 30 % de son chiffre d’affaires, des opérations exemptées par les articles 39, 39bis et 39ter CTVA, et, dans les conditions et limites à fixer par le ministre des Finances ou son délégué, par les articles 41 et 42 CTVA, et a bénéficié, pour la même période, d’un excédent d’impôt à son profit d’au moins 12.390 EUR.

La restitution prévue sous 1° est subordonnée à la condition que toutes les déclarations relatives aux opérations de l’année civile soient déposées au plus tard le 20 janvier de l’année suivante. Pour la restitution prévue sous 2° et 3°, toutes les déclarations relatives aux opérations de l’année en cours doivent être déposées au plus tard le vingtième jour du mois qui suit, selon le cas, le trimestre ou le mois, à l’expiration duquel l’excédent est constaté.

Lorsque le montant du crédit d’impôt repris au compte courant d’un assujetti n’atteint pas les montants prévus par l’article 8, l’AR n° 4, ce crédit d’impôt est reporté, dans le compte courant, sur la période de déclaration suivante.

Dans cette situation, l’assujetti se trouve dans l’impossibilité réglementaire d’exercer une action en restitution. Il ne saurait évidemment alors être question d’une quelconque prescription de cette action, quel que soit le temps pendant lequel ce crédit d’impôt reste inscrit au compte courant de l’assujetti1.

1 Q. n° 1409 de M. Van der Maelen du 11 septembre 2006 ; Bull. des Q. et R. Parl., Chambre, session 2005-2006, n° 138.

1.1.2. Montant minimum restituable à partir du 1er avril 2021

Afin de soutenir la trésorerie des entreprises, sont réduits les montants minima que doit atteindre le crédit TVA dû par l’Etat pour pouvoir bénéficier d’un remboursement, suite au dépôt de la déclaration périodique à la TVA visée à l’article 53, § 1er, alinéa premier, 2° du Code de la TVA. Ainsi, les entreprises peuvent déjà obtenir la restitution de la TVA pour des montants moins élevés et avoir plus rapidement accès aux liquidités.

L’article 7 de l’arrêté royal du 29.03.2021 réduit les montants minima mentionnés dans l’article 81 de l’arrêté royal n° 4 à :

– 50 EUR si la restitution est demandée dans la déclaration périodique relative à la dernière période de déclaration de l’année civile ;

– 400 EUR si la restitution est demandée dans la déclaration périodique relative à chacun des trois premiers trimestres civils par un déposant trimestriel ;

– 400 EUR si la restitution est demandée dans la dernière déclaration périodique mensuelle de chacun des trois premiers trimestres civils par un déposant mensuel ;

– 50 EUR si la restitution est demandée dans la déclaration périodique mensuelle pour un déposant mensuel titulaire d’une autorisation de restitution mensuelle de ses crédits TVA ;

– 50 EUR si la restitution est demandée dans la déclaration périodique mensuelle comprise dans les vingt-quatre mois qui suivent la date de début de l’activité économique de l’assujetti-starter.

Cette mesure est applicable à tout assujetti à la TVA à l’exception de celui qui ne bénéficie d’aucun droit à déduction, qui en vertu de l’article 53, § 1er, alinéa 1er, 2° du CTVA, est tenu de déposer une déclaration mensuelle ainsi qu’à tout assujetti à la TVA qui, dans les cas visés à l’article 18, § 2, de l’arrêté royal n° 1 du 29.12.1992 relatif aux mesures tendant à assurer le paiement de la taxe sur la valeur ajoutée, est autorisé, par dérogation aux dispositions prévues à l’article 53, § 1er, alinéa 1er, 2° du Code de la TVA, à déposer une déclaration trimestrielle, lorsque le solde de la déclaration déposée correspond à un crédit TVA (grille 72 complétée).

En application de l’article 18, § 1er de l’arrêté royal n° 1, cette déclaration doit être déposée au service désigné par le ministre des Finances au plus tard le vingtième jour qui suit la période à laquelle elle se rapporte.

La mesure couvre en particulier la situation où une déclaration périodique à la TVA, déposée à cette date, donne lieu à un crédit TVA inférieur au seuil actuel prévu à l’article 81, § 2 de l’arrêté royal n° 4, mais supérieur au nouveau seuil. Le montant minimal est désormais abaissé au niveau appliqué dans l’arrêté royal n° 56 du 09.12.2009 relatif aux remboursements en matière de taxe sur la valeur ajoutée en faveur des assujettis établis dans un Etat membre autre que l’Etat membre de remboursement.

Le remboursement est soumis à un certain nombre de conditions. En particulier, conformément à l’article 81, § 2, alinéa 2 de l’arrêté royal n° 4, la déclaration doit être introduite au plus tard le vingtième jour du mois qui suit, selon le cas, le trimestre ou le mois à l’expiration duquel la somme due par l’Etat est constatée et porter la mention expresse visée à l’article 81, § 4 de l’arrêté royal n° 4. Les autres conditions et dispositions à respecter sont également énoncées à l’article 81 de l’arrêté royal n° 4.

Il est également renvoyé aux nos 9 à 14 et 17 à 18 de la Circulaire 2019/C/128 du 11.12.2019 en ce qui concerne les conditions particulières prévues pour les assujettis titulaires d’une autorisation de restitution mensuelle de leur crédit TVA et pour les assujettis-starters tenus au dépôt mensuel de leurs déclarations périodiques.

Cette mesure entre en vigueur le 01.04.2021. Elle s’applique donc pour la première fois aux déclarations périodiques à la TVA relatives au premier trimestre 2021 ou au mois de mars 2021 qui reprennent explicitement une demande de remboursement au sens de l’article 81, § 4 de l’arrêté royal n° 41.

1 Circulaire 2021/C/41.

1.2 Tableaux schématiques

Remboursement normal du solde créditeur

Il est relatif à la déclaration périodique d’une année civile ou à la dernière période de l’année civile.

La troisième condition a pour effet que les assujettis tenus au dépôt de déclarations trimestrielles doivent cocher la case ad hoc (cadre I), les assujettis tenus au dépôt de déclarations mensuelles dans la déclaration du mois de décembre.

Notons enfin que la déclaration qui comprend la case cochée vaut demande de restitution1.

Remboursement accéléré (trimestriel) du solde créditeur

Il est relatif à la déclaration de chacun des trois premiers trimestres civils (assujetti tenu au dépôt de déclarations périodiques trimestrielles) ou à la déclaration du dernier mois de chacun des trois premiers trimestres civils (assujettis tenus au dépôt de déclarations périodiques mensuelles).

|

Conditions de la restitution |

||

|

|

Assujettis trimestriels |

Assujettis mensuels |

|

Montant minimum du solde créditeur |

Il doit atteindre au moins 400 EUR (615 EUR jusqu’au 31 mars 2021) |

Il doit atteindre au moins 400 EUR (1.485 EUR jusqu’au 31 mars 2021) |

|

Dépôt des déclarations antérieures |

Toutes les déclarations relatives aux opérations de l’année en cours doivent être déposées au plus tard le 20ème jour du mois qui suit le trimestre à l’expiration duquel l’excédent est constaté |

|

|

Demande de restitution(*) |

Case ad hoc à cocher (cadre I) de la déclaration relative aux opérations du trimestre concerné |

Case ad hoc à cocher (cadre I) de la déclaration du dernier mois du trimestre civil |

(*) Notons qu’ici aussi la déclaration qui comprend la case ad hoc cochée vaut demande de restitution.

Remboursement mensuel moyennant autorisation

Réservé aux assujettis déposant des déclarations périodiques mensuelles et titulaires d’une autorisation, cette matière est traitée au 9 Restitution mensuelle de la somme due par l’Etat suite au dépôt de la déclaration périodique ci-après.

Suite à une question parlementaire, le ministre annonce son intention d‘accélérer le remboursement de l’excédent TVA en vue, notamment, de favoriser les entreprises qui viennent de démarrer leur activité. Le ministre annonce qu’il prépare actuellement une mesure prévoyant un remboursement accéléré au cours des 24 premiers mois de l’identification à la TVA.

De plus, en ce qui concernent les entreprises qui rentrent leurs déclarations mensuellement, elles seraient aussi remboursées mensuellement.

Enfin, en ce qui concernent les entreprises qui rentrent leur déclarations tous les trimestres ; elles seraient remboursées tous les deux mois.

Le ministre espère que cette mesure pourra être mise en œuvre rapidement sans préciser de calendrier2.

1 Cf. article 8-1, § 4 l’AR n° 4.

2 Question parlementaire orale n° 26475, Vincent Van Peteghem du 10.07.2018 - Chambre, Compte rendu intégral - Commission des Finances et du Budget, 2017-2018, CRIV 54 COM 948 du 10.07.2018, p. 22.

1.3. Modes de restitution du solde créditeur

A partir du 1er avril 2009, la procédure de remboursement des crédits sur les comptes courants est modifiée. Les remboursements s’effectueront directement sur les comptes des assujettis.

L’Administration doit donc assurer la collecte des numéros de compte, la gestion et l’exécution complète des remboursements sur les numéros de compte individuels.

Les nouveaux assujettis utilisent le formulaire 604A adapté (demande d’identification à la TVA lors du commencement d’activité).

Les assujettis qui modifient leur numéro de compte ou qui n’ont pas communiqué un numéro de compte depuis le début de leur activité utilisent à cette fin le formulaire 604B adapté (déclaration modificative d’une identification).

Ces formulaires peuvent être obtenus à partir du 1er avril 2009 auprès des offices de contrôle TVA et être téléchargés (www.minfin.fgov.be puis cliquer sur Finform).

L’assujetti doit communiquer un compte de la zone des pays « SEPA » et doit en principe être titulaire de ce numéro de compte. L’office de contrôle TVA peut demander la communication de la carte bancaire ou d’un extrait de compte afin de vérifier que le compte est bien établi au nom de l’assujetti.

L’Administration admet, à titre exceptionnel, que le numéro de compte ne soit pas établi au nom de l’assujetti, p.ex. en cas d’association de fait, d’assujetti étranger avec représentant responsable … Dans ces cas, le nom du titulaire du compte bancaire (BIC et IBAN) doit être complété, suivi de son adresse complète (rue, n°, lieu, code postal et pays) ainsi que des possibilités de contact (numéro de téléphone, télécopie et courriel). Le numéro d’entreprise doit, le cas échéant, également être complété. Pour les cas limités où il est admis que le compte n’est pas établi au nom de l’assujetti, un mandat écrit et signé par l’assujetti doit exister (mandat spécial destiné à cette fin ou un mandat général dont il résulte de manière explicite cette possibilité).

La modification d’un numéro de compte, qui est communiquée via un formulaire 604B avant la fin du mois qui suit la période de déclaration, prend cours, pour le remboursement de la déclaration à laquelle il est référé, à partir du début du 2ème mois qui suit cette même période de déclaration.

Dès lors que toutes les conditions prévues à l’article 8, § 2 l’AR n° 4 sont réunies, faut-il nécessairement en conclure que l’assujetti doit dans tous les cas être remboursé du solde créditeur de son compte courant?

En réalité, pour répondre à cette question, il faut envisager un triple aspect à la problématique ici envisagée :

– l’existence d’une présomption légale de demande de restitution à concurrence de la dette d’impôt à apurer lorsque celle-ci constitue une créance certaine, liquide et exigible ;

– les principes à dégager de l’arrêt du 12 mars 1993 de la Cour de Cassation 1 ;

– l’instauration à partir du 1er janvier 1993 d’une retenue valant saisie conservatoire2.

1 Cass. (Première Chambre N.), S. Brabomills c. Etat belge, ministère des Finances.

2 Article 76, § 1, alinéa 3 CTVA – Article 81, § 3, alinéa 4 l’AR n° 4.

2. Clôture du compte courant après cessation d’activité

Lors de la cessation des activités, dans le cas où un crédit TVA subsiste, le compte-courant est définitivement clôturé au bout de quatre mois.

En raison des particularités d’une cessation d’activités, il est parfaitement justifié que, suite à cela, un contrôle de cessation soit effectué par l’Administration : en ce qui concerne les éventuels stocks de marchandises et biens d’investissement restant à la fin de l’activité, il faut soit appliquer le prélèvement prévu à l’article 12, § 1, 5° CTVA, soit effectuer la révision prévue à l’article 48, § 2 CTVA.

Etant donné que ces obligations sont rarement respectées spontanément, il est raisonnable d’effectuer un contrôle afin de sauvegarder les droits du Trésor.

Ce contrôle de cessation nécessite un délai qui doit permettre aux agents chargés du contrôle de pouvoir vérifier le bien-fondé de la demande de remboursement. Il n’y a pas de délai raisonnable légalement prévu pour ces contrôles de cessation et il n’existe aucune règle spécifique concernant ce délai raisonnable.

Lors du traitement des contrôles de cessation, la priorité est, en principe, donnée par les offices locaux aux montants les plus importants.

L’assujetti est libre, si c’est dans son intérêt, de demander immédiatement un contrôle de cessation à l’office de contrôle TVA compétent.

Etant donné qu’il s’agit d’une procédure manuelle, dans laquelle est consignée une quantité limitée de données, l’Administration ne dispose pas de manière centralisée et systématique des chiffres demandés par l’honorable membre.

Au total, pour l’année civile 2007, 12.739 contrôles de cessation ont été effectués, dont 10.418 contrôles de gestion, 667 contrôles approfondis et 1.654 mises en ordre.

Ces contrôles ont donné un montant total à recouvrer de 12.379.118,15 EUR.

Pour les entreprises qui n’effectuent pas ou pas uniquement des opérations visées par l’article 44 CTVA et qui entrent dans une unité TVA qui n’effectue pas ou pas uniquement des opérations visées par le même article 44, l’Administration a veillé à ce qu’elles bénéficient bien d’un remboursement de leur crédit TVA.

Cela se fait soit de manière automatique, soit par le biais d’une procédure spéciale de remboursement.

En cas de reprise d’une société, la fiction légale de continuation de la personne prévue par les articles 11 et 18 CTVA est un principe d’application.

En théorie, on pourrait envisager d’appliquer également, lors de semblables reprises, les procédures appliquées aux unités TVA, cependant il faut signaler que ces reprises ne peuvent pas être identifiées de manière automatique et que cela continuera à requérir une intervention manuelle1.

1 Q. parl. n° 366 de M. Van der Maelen du 2 octobre 2008.

3. Quand intervient la prescription en matière de crédit d’impôt existant après une cessation d’activité ?

Le tribunal de 1ère instance de Liège aborde cette problématique1.

Les faits sont les suivants.

La requérante, assujettie à la TVA depuis 2005 pour l’exercice à titre complémentaire de la profession d’agricultrice, a mis fin le 1er avril 2015 à cette activité. Elle a alors conservé son numéro de TVA pour son activité principale d’avocate et a immédiatement opté pour le régime de la franchise de la taxe. Elle ne dépose dès lors plus de déclarations périodiques à la TVA depuis cette date.

Elle a laissé s’accumuler les crédits de TVA, sans jamais en demander la restitution. L’Administration a clôturé le compte courant et a ouvert un compte spécial qui présente un solde en faveur de la requérante de 7288,50 EUR. Par lettre recommandée, la requérante a mis l’Administration fiscale en demeure de lui restituer sans délai cette somme.

L’Administration a considéré que le crédit du compte courant s’élevait à 7008,91 EUR à la date du 31 décembre 2011 et qu’à défaut d’avoir réclamé la restitution de ce crédit d’impôt le 31 décembre 2014 au plus tard, cette partie du crédit de TVA était prescrite à la clôture du compte courant le 31 mars 2015 en vertu des articles 82 et 82bis du CTVA.

Le tribunal de 1ère instance de Liège est d’un autre avis dans un jugement remarquablement motivé.

En effet, le tribunal considère que l’État belge ne peut pas être suivi lorsqu’il inclut dans la notion de restitution au sens du CTVA les demandes de restitution proprement dites et les soldes restituables mais reportés.

La motivation est la suivante :

La règle est celle du report automatique sur la période de déclaration ultérieure de l’excédent tel que défini par l’article 47 alinéa 2 du CTVA et l’article 8.1. § 1 de l’Arrêté royal n° 4 précité ; la restitution sur demande expresse de l’assujetti dans les formes et délai requis apparait comme la dérogation à ce principe et est régie par des mécanismes spécifiques tels que l’article 76 du CTVA, l’article 8.1.§ 2 de l’Arrêté royal n° 4 précité.

Faut-il encore distinguer la règle du report automatique de l’excédent dû par l’Etat trouvant son origine dans une déclaration, régi par l’article 8.1. § 1 de l’AR n° 4 et de la même règle pour l’excédent au profit de l’assujetti subsistant à la clôture d’un compte spécial, régi par l’article 8.2. de l’AR n° 4 et de l’article 8 § 1 alinéas 5 et 6 de l’AR n° 24 précité.

Il existe un choix à la disposition de l’assujetti à chaque moment crucial, en présence d’un solde créditeur de son compte courant, au dépôt de la déclaration ou à la clôture du compte spécial ; soit en demander la restitution soit ne rien demander et laisser l’excédent se reporter sur la période de déclaration ultérieure ou le laisser inscrit au compte.

En l’espèce, la requérante a laissé l’excédent se reporter de période de déclaration en période de déclaration suivante et n’a pas formulé de demande de restitution à aucun moment de la vie du compte courant ; elle ne l’a fait qu’à sa clôture.

La requérante n’a jamais opté expressément pour la restitution du crédit TVA de son compte courant en sa faveur d’un montant de … euros dans ses déclarations postérieures au 31 décembre 2011 conformément à l’article 8.1. de l’Arrêté royal n° 4 relatif aux restitutions en matière de TVA ; elle n’a pas coché la case « demande de restitution » dans ses déclarations afférentes aux périodes de déclarations suivantes (voir historique du compte – pièce 5 du dossier de l’Administration).

Si elle n’a formulé aucune demande en restitution du solde créditeur en cours de vie de son compte courant, la requérante a formulé expressément une mise en demeure de lui restituer le solde de son compte à sa clôture. La requérante a adressé par voie recommandée le 31 mars 2016 une demande de restitution de … euros.

Ce cas de figure est expressément visé par l’Arrêté royal n° 4 relatif aux restitutions en matière de taxe sur la valeur ajoutée, en son article 14, qui s’applique pleinement au cas d’espèce.

Il en résulte que la seule prescription opposable à la requérante prend cours à la notification de la décision de rejet de la demande en restitution prise le 7 septembre 2016 et expire après l’écoulement de trois années civiles, soit le 6 septembre 2019.

A ce jour, la demande en restitution telle que formulée par la requérante n’est pas prescrite.

Par voie de conséquence, l’État belge doit restituer à la requérante le solde du compte courant à sa clôture, soit … euros, majorés des intérêts moratoires tels que régis par l’article 91 § 3 du CTVA.

Le report automatique dans le temps des soldes créditeurs ne se prescrit pas ; il n’est pas limité dans le temps.

La prescription de l’article 82 et de l’article 82bis du CTVA ne se conçoit qu’en présence d’une demande de restitution, ce que la requérante n’a pas formulé au dépôt des déclarations.

L’Administration fiscale ne peut prescrire que contre une personne qui a formulé une demande de restitution de la TVA ou exercé son droit à restitution dans une déclaration périodique. Il ne peut être question d’une quelconque prescription de l’action en restitution, quel que soit le délai pendant lequel le crédit d’impôt reste inscrit sur le compte courant.

Seule une telle demande en restitution subit une prescription ; les textes applicables sont différents selon le moment où elle est formulée.

Chronologiquement, elle sera régie par les articles 82 et 82bis du CTVA lorsque la demande de restitution d’un excédent est formulée en cours de vie du compte courant dans les déclarations tandis qu’elle sera régie par l’article 14 de l’Arrêté royal n° 4 précité lorsque la demande est formulée à un autre moment et sous une autre forme que via les cases à cocher dans les déclarations, par notamment une demande ordinaire en restitution de l’excédent à la clôture du compte courant ou par une action en justice.

Notons que l’État belge a interjeté appel de ce jugement qui a toutefois été confirmée par la cour d’appel de Liège2. L’administration de la TVA a systématiquement transféré l’excédent de TVA dû à l’assujetti, comme en témoignent les différents extraits du compte courant de la TVA présentés. En conséquence, elle a implicitement mais certainement reconnu sa dette, de sorte que ces différentes reconnaissances constituent autant de motifs d’interruption de la prescription, conformément à l’article 2248 du Code civil.

Notons que cet arrêt de la cour d’appel de Liège prend une position qui est inconciliable avec celle contenue dans l’arrêt 2009/AR/3217 de la cour d’appel de Bruxelles en date du 5 juin 2014.

Ce site web utilise à la fois des cookies propres et des cookies tiers pour analyser nos services et la navigation sur notre site web dans le but d’améliorer notre contenu (à des fins analytiques : mesure de visites et les sources de trafic web). La base légale est le consentement de l’utilisateur, sauf dans le cas des cookies de base, qui sont essentiels pour naviguer sur ce site web.

Ce site web utilise à la fois des cookies propres et des cookies tiers pour analyser nos services et la navigation sur notre site web dans le but d’améliorer notre contenu (à des fins analytiques : mesure de visites et les sources de trafic web). La base légale est le consentement de l’utilisateur, sauf dans le cas des cookies de base, qui sont essentiels pour naviguer sur ce site web.